关税博弈与产业链竞合:全球半导体产业的深度重构与中国战略突围

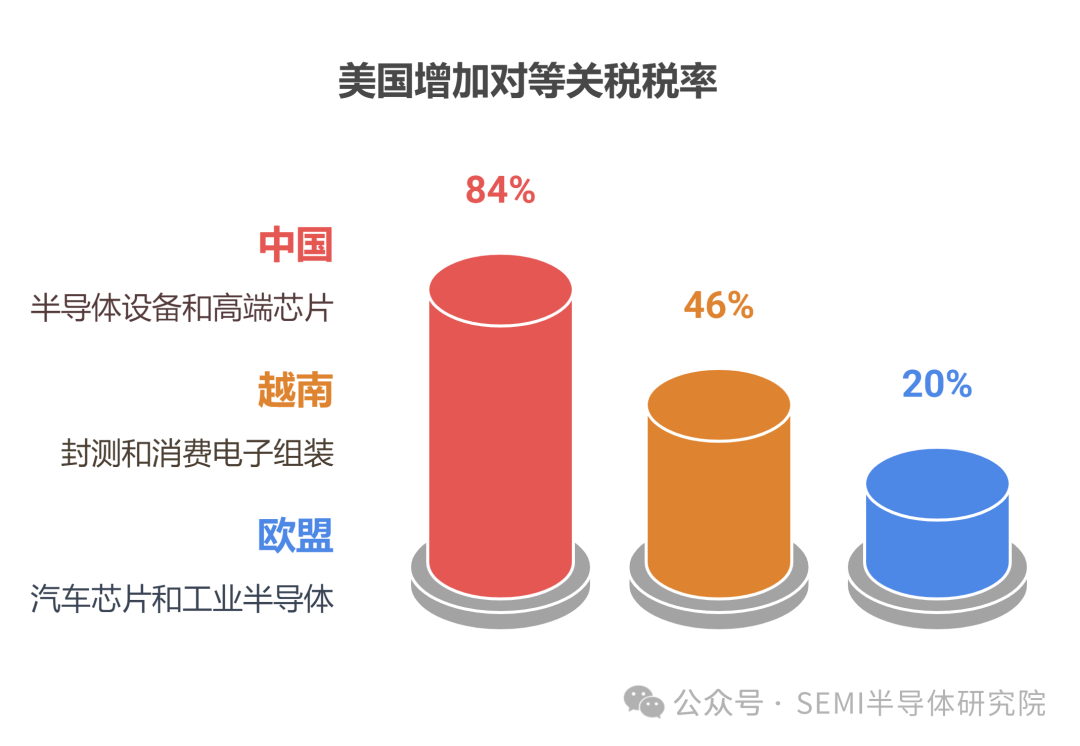

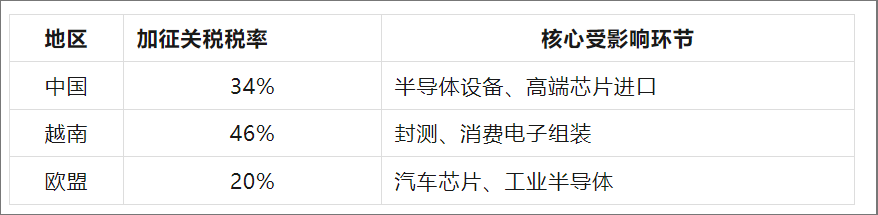

2024 年以来,中美半导体领域的对等关税政策引发全球产业链震荡。从美国对华加征 34% 设备与高端芯片关税,到中国反制措施落地,这场贸易博弈正重塑全球半导体格局。本文结合 2024 年及 2025 年一季度数据,从市场规模、产业链、供应链及进出口四个维度解析其深远影响。

一、市场规模:全球波动加剧,中国韧性凸显

(一)全球市场:短期收缩与区域分化

美国对华 34% 关税叠加中国反制,直接导致全球半导体市场预期增速下调。Bernstein Research 测算显示,若芯片进口成本上升 10%,全球需求可能收缩 3%-5%。区域层面,东南亚成为重灾区 —— 越南(46%)、泰国(36%)的封测与消费电子组装环节受冲击,迫使苹果供应链企业(如立讯、歌尔)放缓越南布局,部分产能回流中国或转向欧洲。

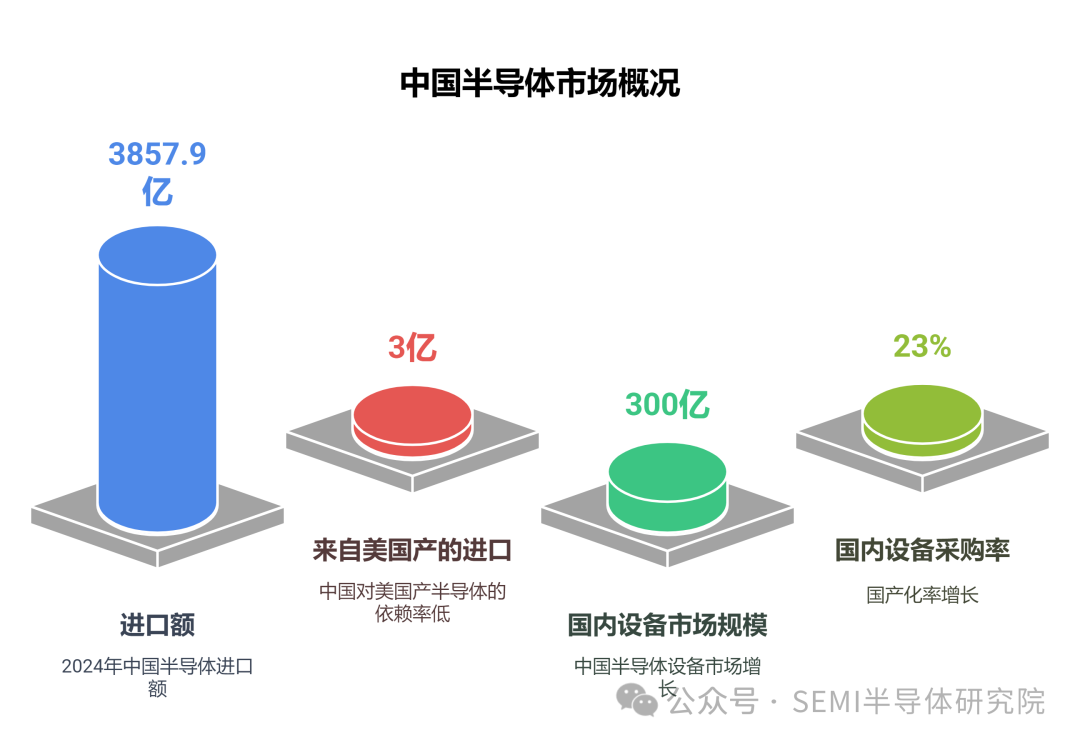

(二)中国市场:进口逆势增长,国产替代加速

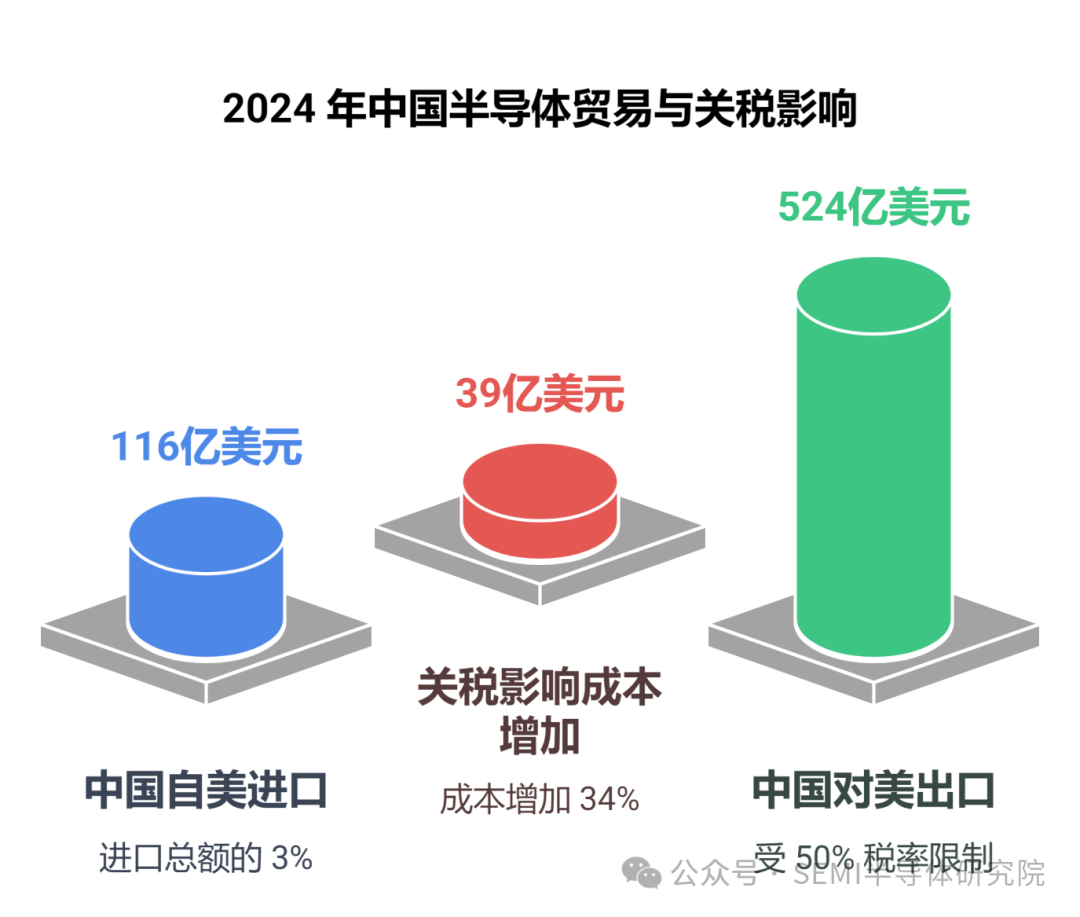

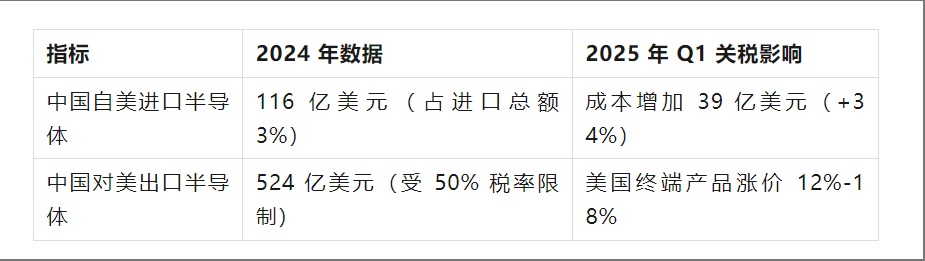

尽管外部压力增大,2024 年中国集成电路进口额仍达 3857.9 亿美元(同比 + 10.5%),但自美进口仅占 3%(116 亿美元),显示对美依赖度极低。与此同时,国产替代浪潮下,国内半导体设备市场规模突破 300 亿美元,国产化率从 2023 年的 15% 跃升至 23%,中芯国际、华虹等晶圆厂加速采购北方华创、中微公司的国产设备。

二、产业链重构:全球断裂与中国自主化提速

(一)全球供应链:区域化断裂加剧

美国设备巨头首当其冲 —— 应用材料、泛林集团对华出口成本增加 50%,2024 年其中国区营收同比下降 22%。中芯国际、华虹等企业被迫加速 “去美化”,2024 年国产设备采购占比提升至 45%。封测环节,原计划迁至越南的果链企业因 46% 关税成本,转而将 30% 的产能规划调整至印度和墨西哥。

(二)中国产业链:从 “替代” 到 “突破”

- 设备端:北方华创刻蚀机进入台积电 28nm 产线,中微公司设备全球出货超 5000 台,替代应用材料在中芯国际 15% 的份额。

- 材料端:南大光电 ArF 光刻胶实现量产,江丰电子靶材打入台积电 3D NAND 供应链,光刻胶国产化率从 5% 提升至 12%。

- 制造端:中芯国际 14nm 良率达 98%,28nm 及以上成熟制程产能占全球 28%,车规芯片产能同比增长 35%,成为英飞凌、意法半导体的重要代工厂。

三、供应链成本与效率:进口激增与出口分化

(一)进口成本飙升,倒逼本土崛起

美国半导体设备进口成本上涨 34%,导致中芯国际、长江存储等企业采购周期延长 20%-30%。但危机中亦有机遇:美光 HBM3、三星 DDR5 存储芯片加税后,长江存储、长鑫存储市占率从 2023 年的 8% 升至 15%,2024 年 Q4 营收分别增长 47% 和 32%。

(二)出口市场 “去美化” 加速

中国企业加速开拓非美市场,2024 年对欧出口增长 42%,车载 MCU、工业控制芯片成为主力,比亚迪半导体、中颖电子的产品进入博世、大众供应链。反观美国企业,英伟达在华 AI 芯片份额从 2023 年的 78% 下滑至 2024 年的 55%,华为昇腾、寒武纪承接超 20 亿美元订单。

四、进出口博弈:中美数据对比与政策对冲

(一)中美贸易结构失衡与关税冲击

(二)政策 “攻防战” 升级

中国启动大基金三期,3400亿元注资聚焦设备(中微、北方华创)、材料(安集科技、南大光电)及车规芯片(中芯集成、时代电气)。美国则拟加强东南亚半导体出口审查,要求越南、马来西亚企业证明 “非中国转口”,试图堵上关税规避漏洞。

五、长期趋势:从 “阵痛” 到 “重构”

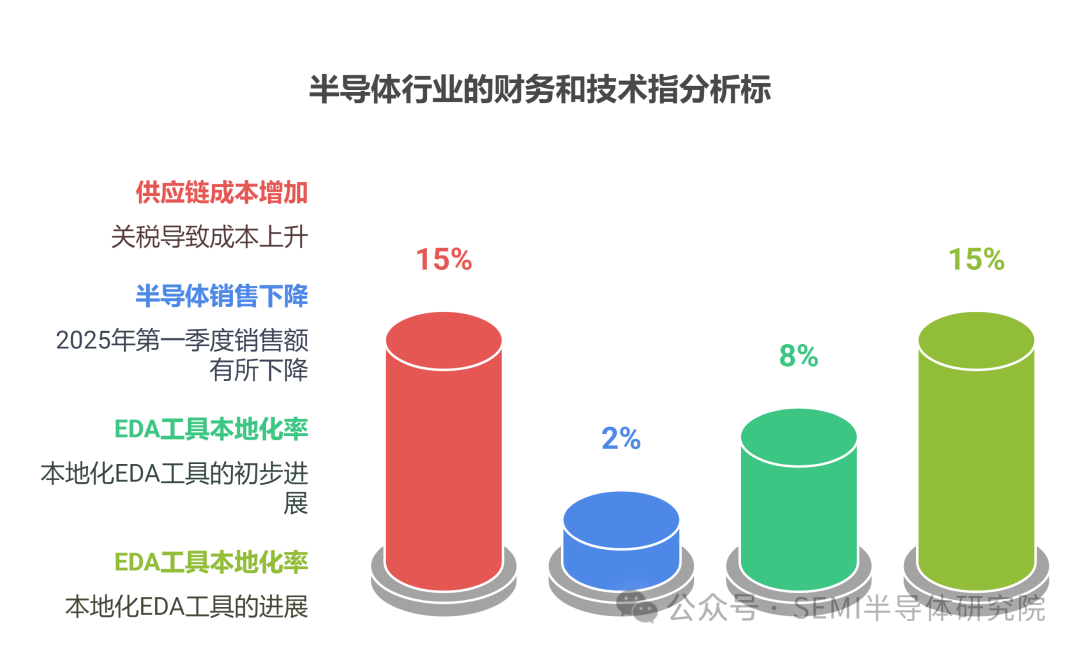

短期看,关税导致全球供应链成本上升 15%-20%,2025 年 Q1 全球半导体销售额同比微降 2%;但长期视角下,中国正从 “低端替代” 迈向 “高端突破”——EUV 光刻机自主化进入攻坚期(预计 5-10 年突破),EDA 工具国产化率从 8% 提升至 15%,华为、华大九天加速替代 Synopsys。

更值得关注的是区域联盟崛起:中欧签署半导体合作协定,联合研发碳化硅、氮化镓等第三代半导体;台积电、三星加速美国建厂(总投资超 2000 亿美元),全球产业格局从 “全球化分工” 转向 “区域化集群”。

结语:在震荡中锚定未来

对等关税如同一场 “压力测试”,短期内加剧全球半导体供应链混乱,却也倒逼中国产业链向高附加值环节跃迁。2025-2030 年,设备(28nm 及以上制程设备国产化率目标 40%)、材料(光刻胶国产化率冲刺 25%)、车规芯片(全球市占率目标 20%)三大领域有望诞生全球级企业。

对于行业而言,需警惕美国后续对半导体成品(如 MCU、存储芯片)的加税风险;对于投资者,国产替代 “深水区” 的技术突破(如 EUV、3D 封装)或将催生下一个十年的黄金赛道。在全球化与区域化的博弈中,半导体产业正迎来 “重新洗牌” 的关键期。