2025年半导体产业展望

1. 全球与台湾半导体产业现况与展望

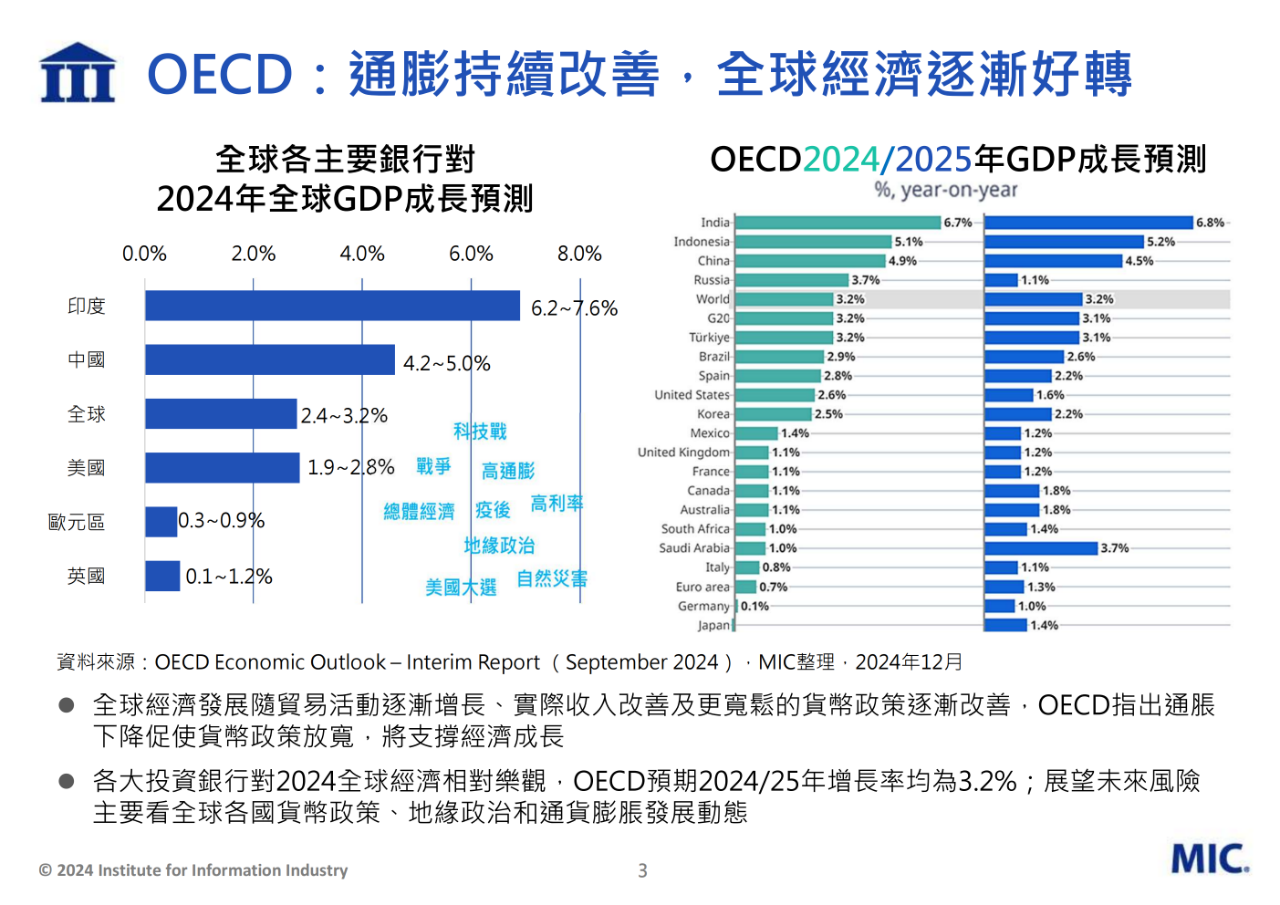

全球经济预测

根据OECD的预测,全球经济在2024年和2025年将逐渐好转,GDP增长率预计均为3.2%。这一预测基于贸易活动的增加、实际收入的改善以及更宽松的货币政策。OECD指出,随着通货膨胀的下降,货币政策的放宽将支撑经济增长。各大投资银行对2024年全球经济持相对乐观态度,预计全球经济增长率将达到3.2%。然而,未来的不确定性主要来自于全球各国的货币政策、地缘政治和通货膨胀的发展动态。

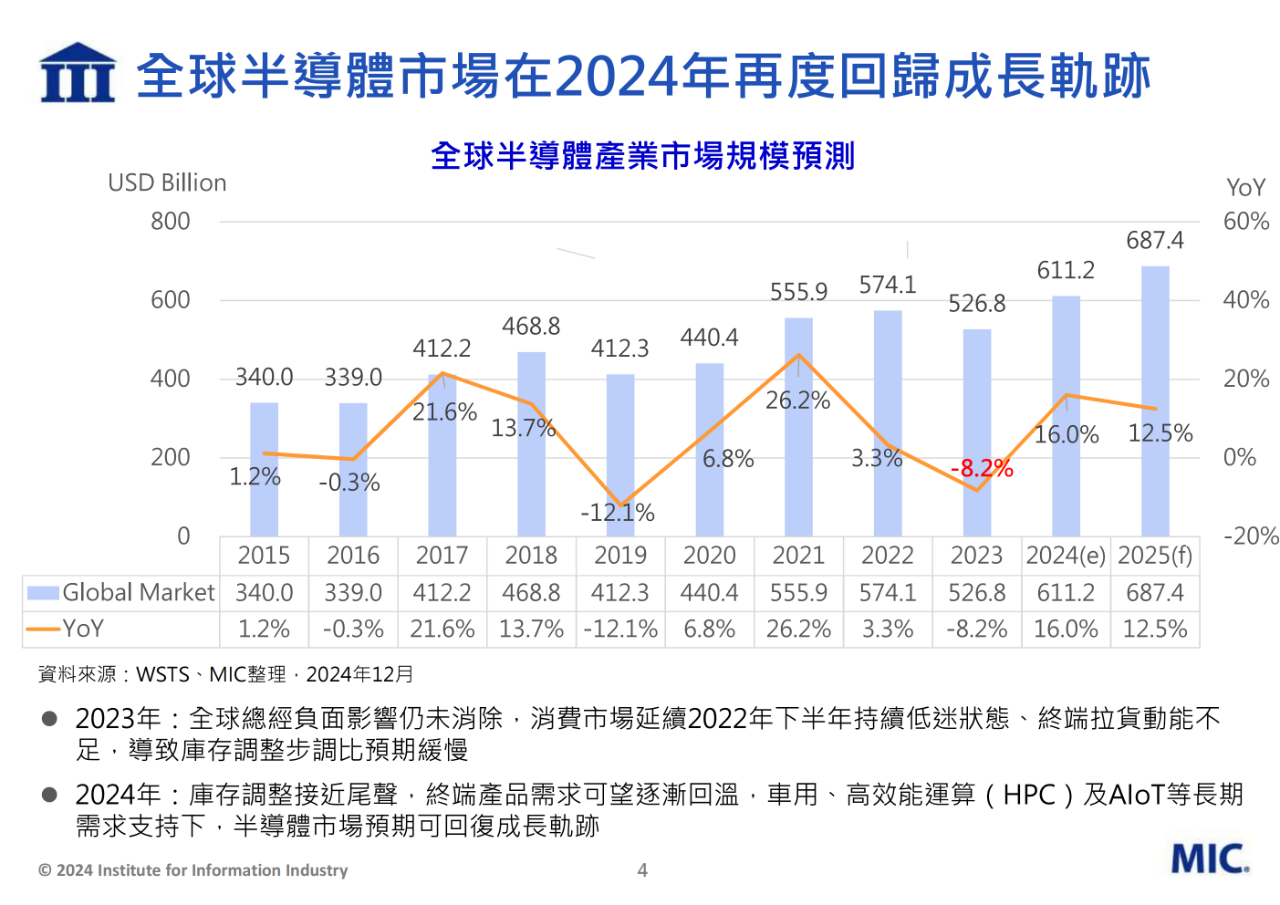

全球半导体市场

全球半导体市场在2023年受到负面因素的影响,消费市场持续低迷,导致库存调整步伐比预期缓慢。然而,2024年预计库存调整将接近尾声,终端产品需求有望逐渐回暖。在车用、高效能运算(HPC)及AIoT等长期需求的支持下,半导体市场预期将回复增长轨迹。全球半导体产业市场规模预测显示,2024年预计为611.2亿美元,2025年预计为687.4亿美元,同比增长12.5%。

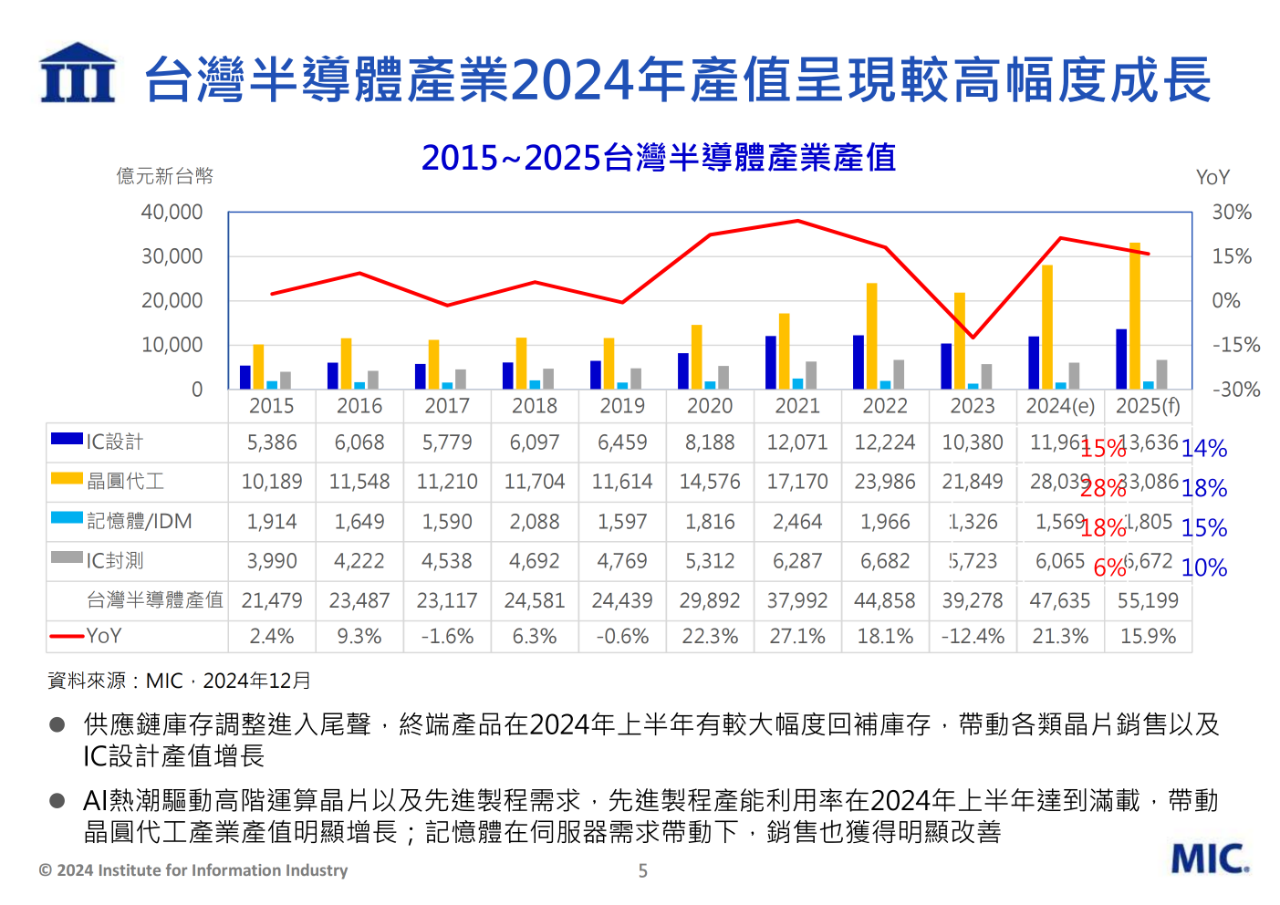

台湾半导体产业

台湾半导体产业在2024年产值呈现较高幅度增长。供应链库存调整进入尾声,终端产品在2024年上半年有较大幅度回补库存,带动各类芯片销售以及IC设计产值增长。AI热潮驱动高阶运算芯片以及先进制程需求,先进制程产能利用率在2024年上半年达到满载,带动晶圆代工产业产值明显增长;记忆体在服务器需求带动下,销售也获得明显改善。台湾半导体产业产值预测显示,2024年预计为47,635亿元新台币,同比增长15.9%。

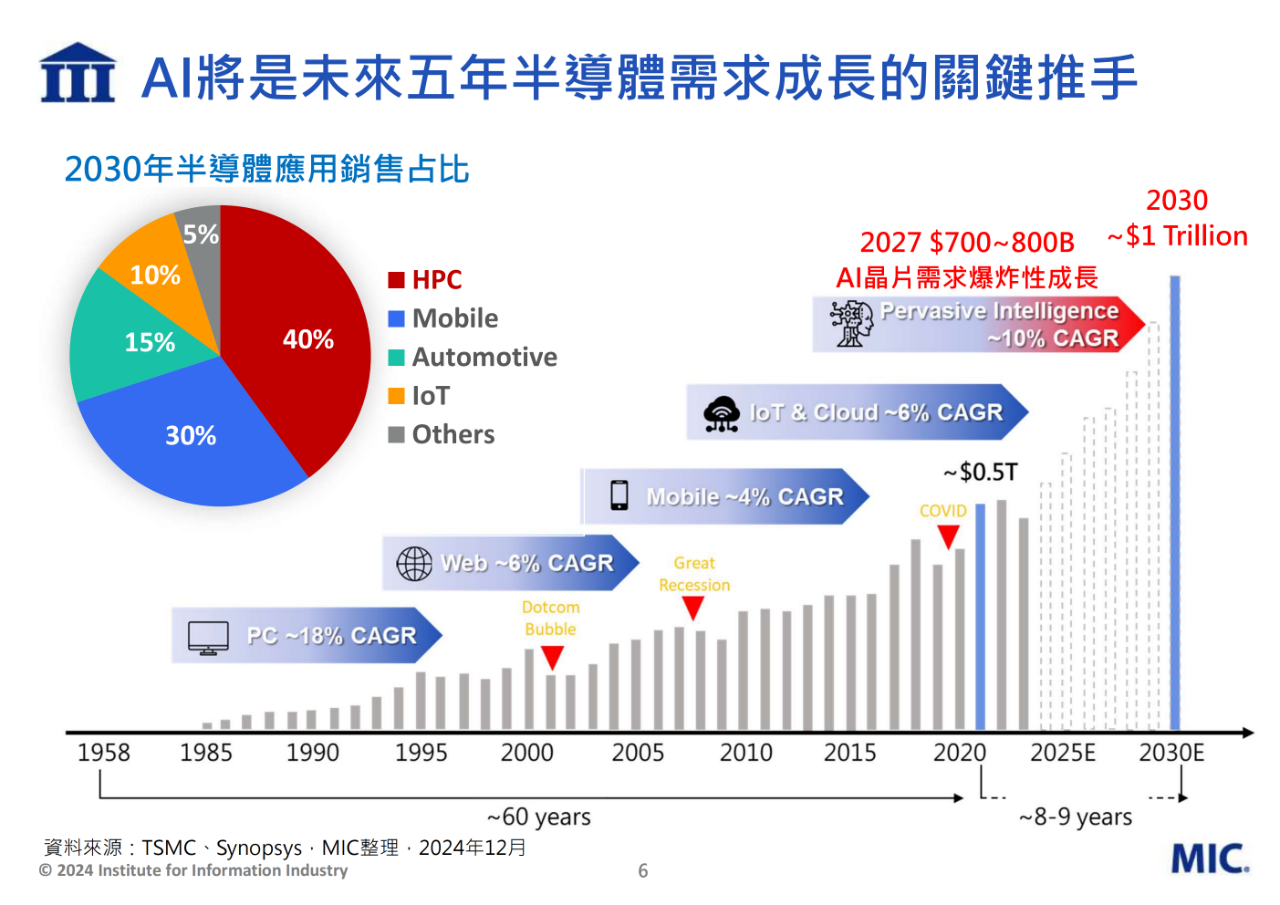

2. AI芯片需求爆炸性增长

AI芯片市场正在经历爆炸性增长。预计到2027年,AI芯片市场规模将达到700-800亿美元,而到2030年,市场规模预计将超过1万亿美元。AI将成为未来五年半导体需求增长的关键推手。

3. 地缘政治冲击半导体产业生态

各国政策

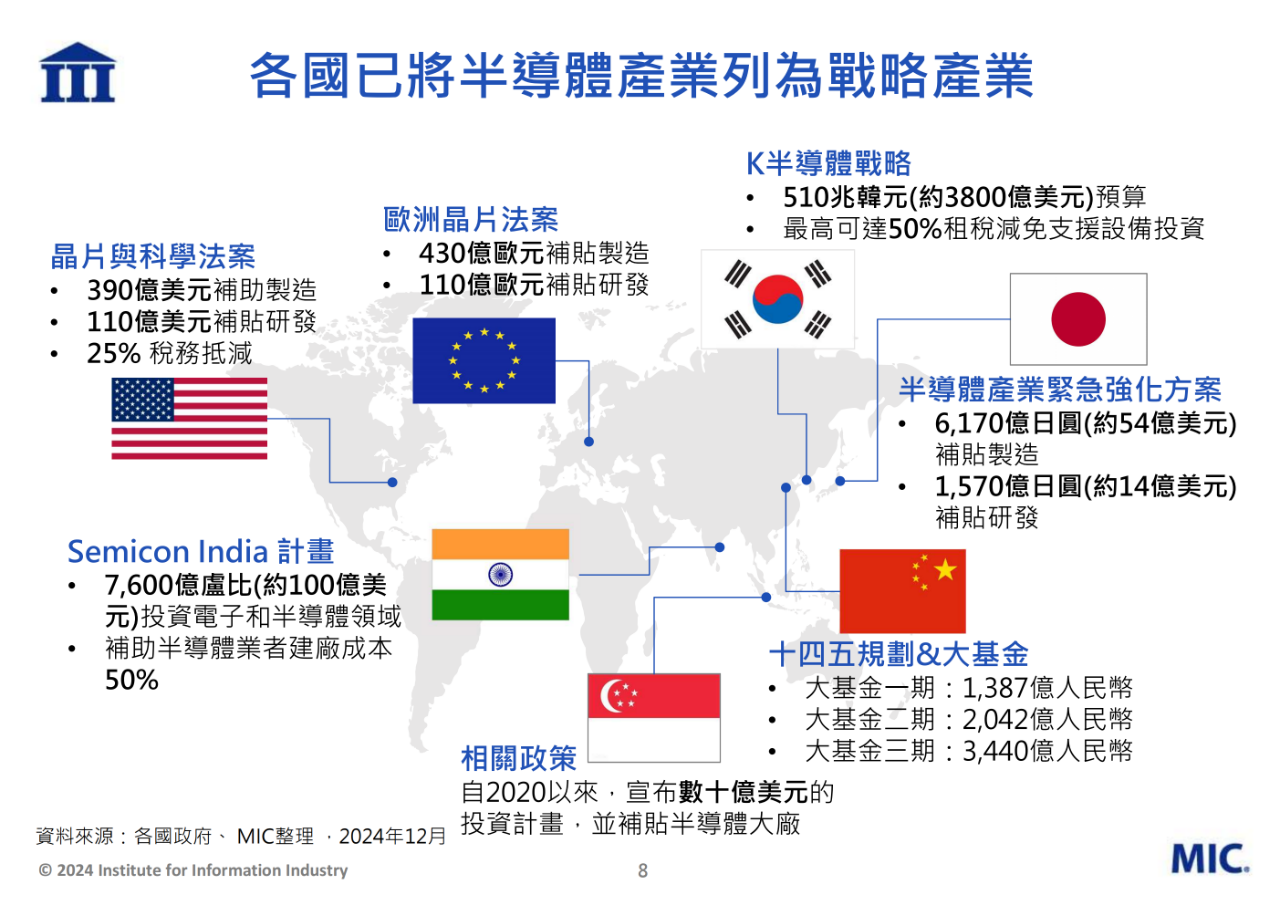

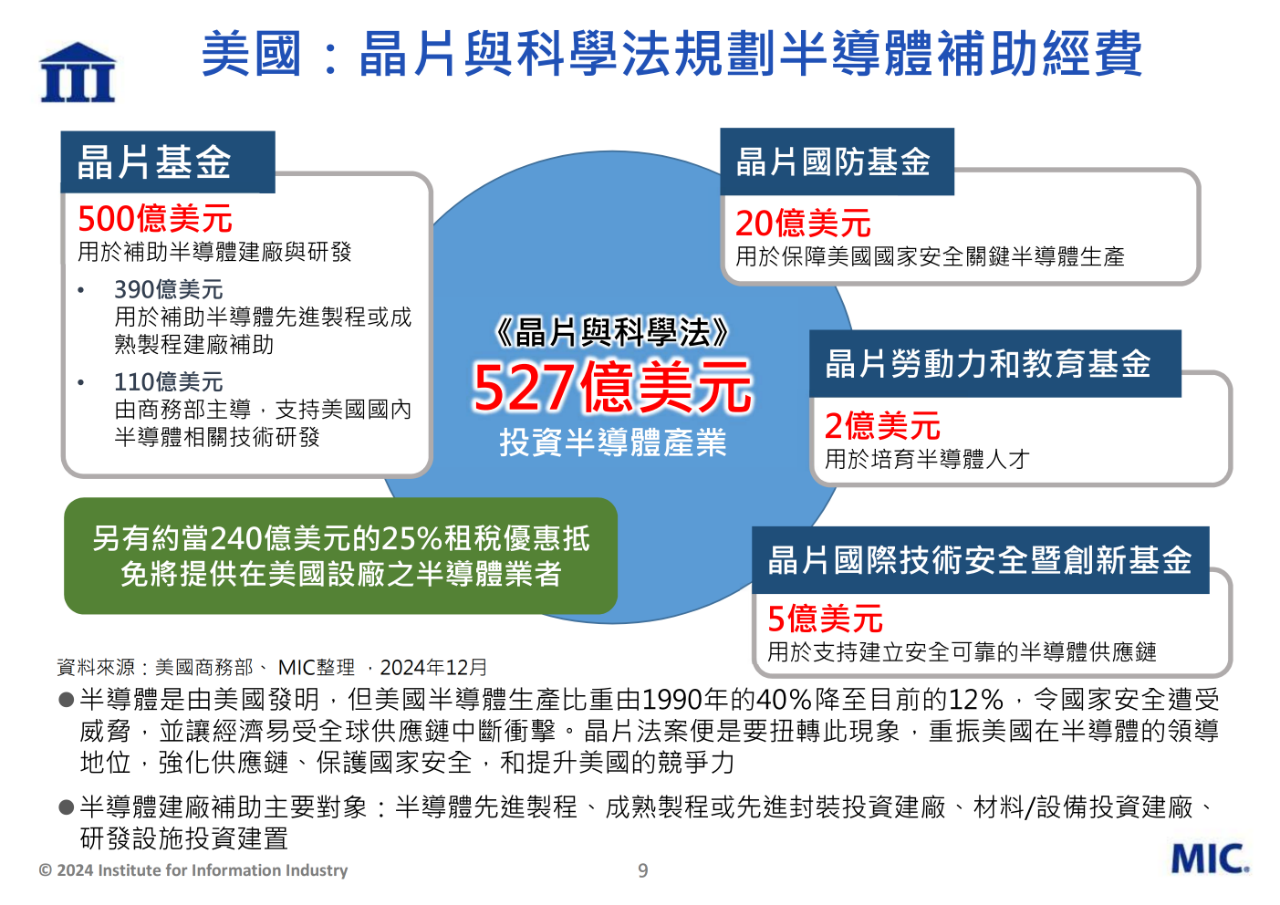

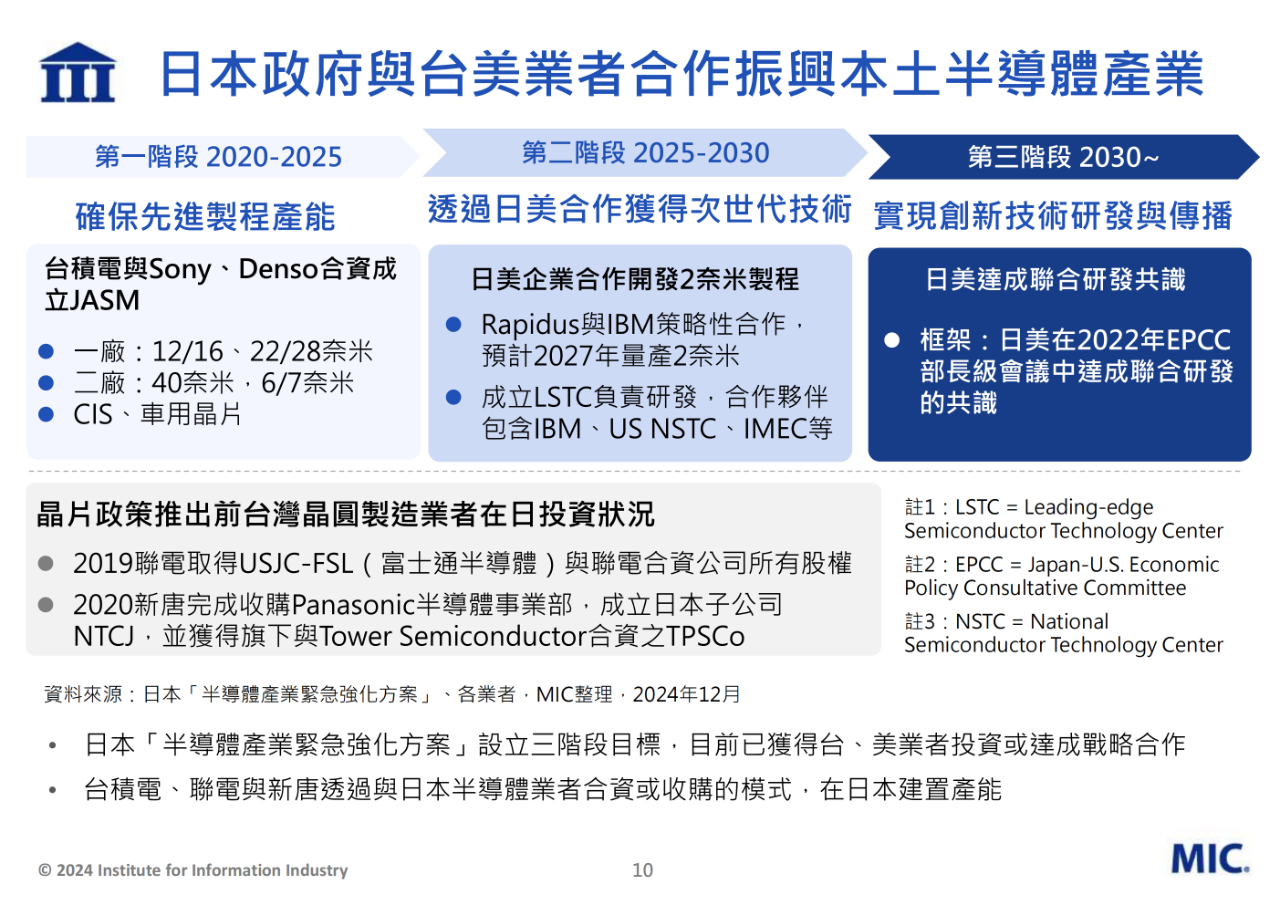

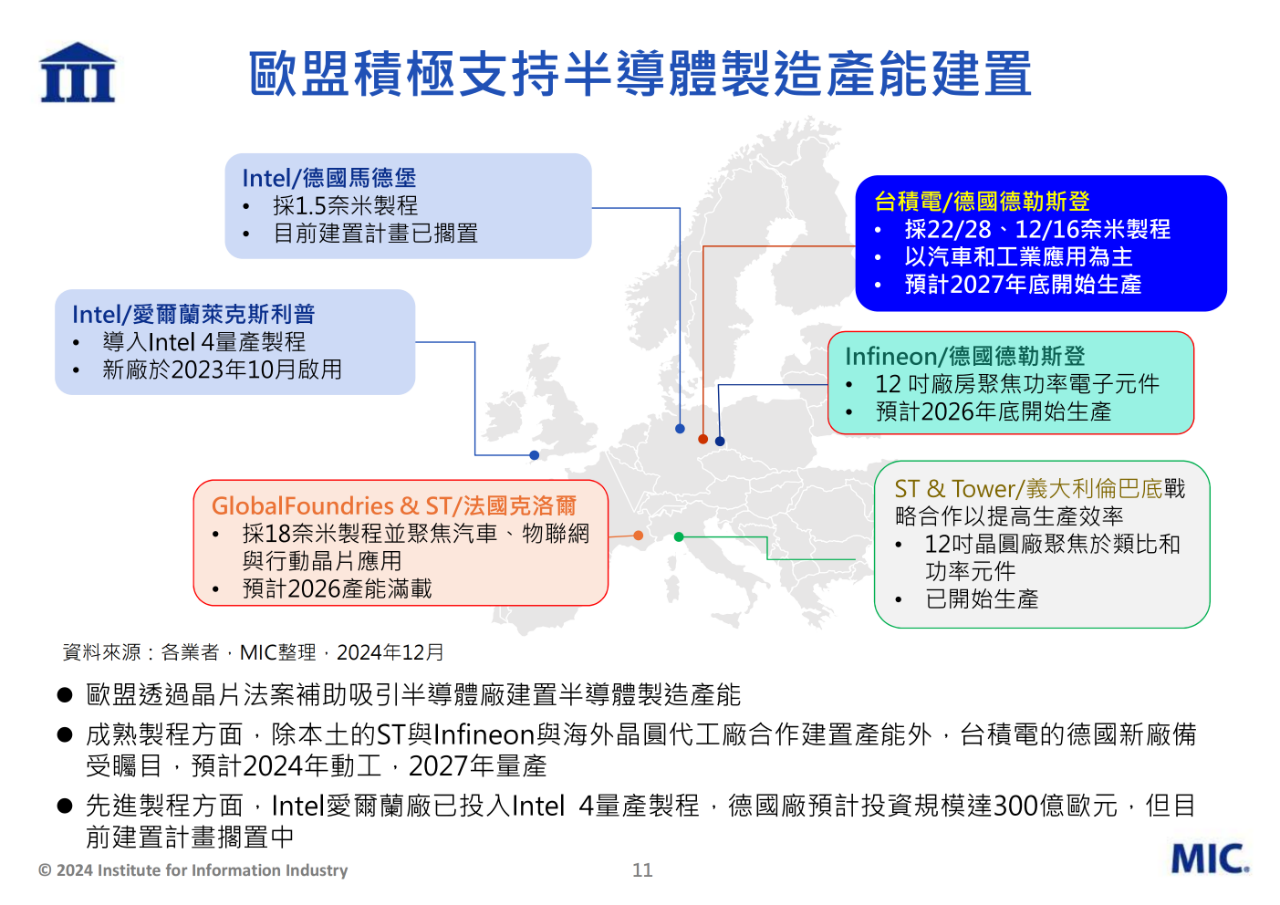

各国已将半导体产业列为战略产业,并出台了一系列政策以支持本土半导体产业的发展。美国的《芯片与科学法案》提供了527亿美元的投资,其中包括390亿美元用于补助制造和110亿美元用于补贴研发。日本的《半导体产业紧急强化方案》提供了约54亿美元的制造补贴和约14亿美元的研发补贴。欧盟的《欧洲芯片法案》提供了430亿欧元的制造补贴和110亿欧元的研发补贴。韩国的K半导体战略提供了约3800亿美元的预算,并最高可达到50%的租税减免支持设备投资。印度的Semicon India计划提供了约100亿美元的投资电子和半导体领域,并补助半导体厂商建厂成本50%。

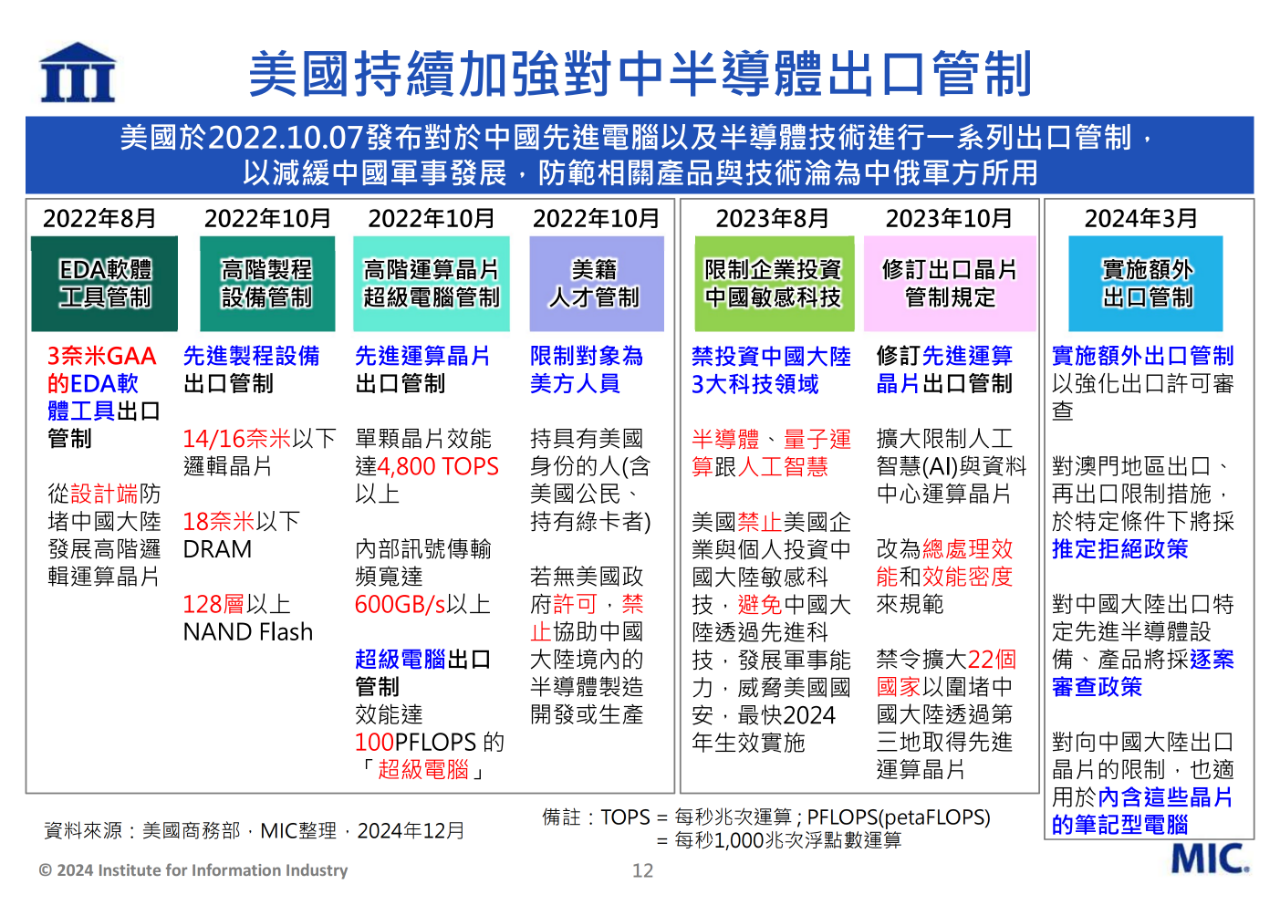

美国对中国的出口管制

美国持续加强对中国的半导体出口管制,包括3纳米GAA的EDA软件工具、14/16纳米以下逻辑芯片、18纳米以下DRAM、128层以上NAND Flash的出口管制。这些管制措施旨在从设计端防止中国大陆发展高阶逻辑运算芯片。此外,美国还对超级电脑出口进行了管制,限制效能达到100PFLOPS的超级电脑出口,并禁止美方人员若无美国政府许可,协助中国大陆境内的半导体制造开发或生产。

4. AI驱动先进制程与先进封装发展

大型语言模型参数增长

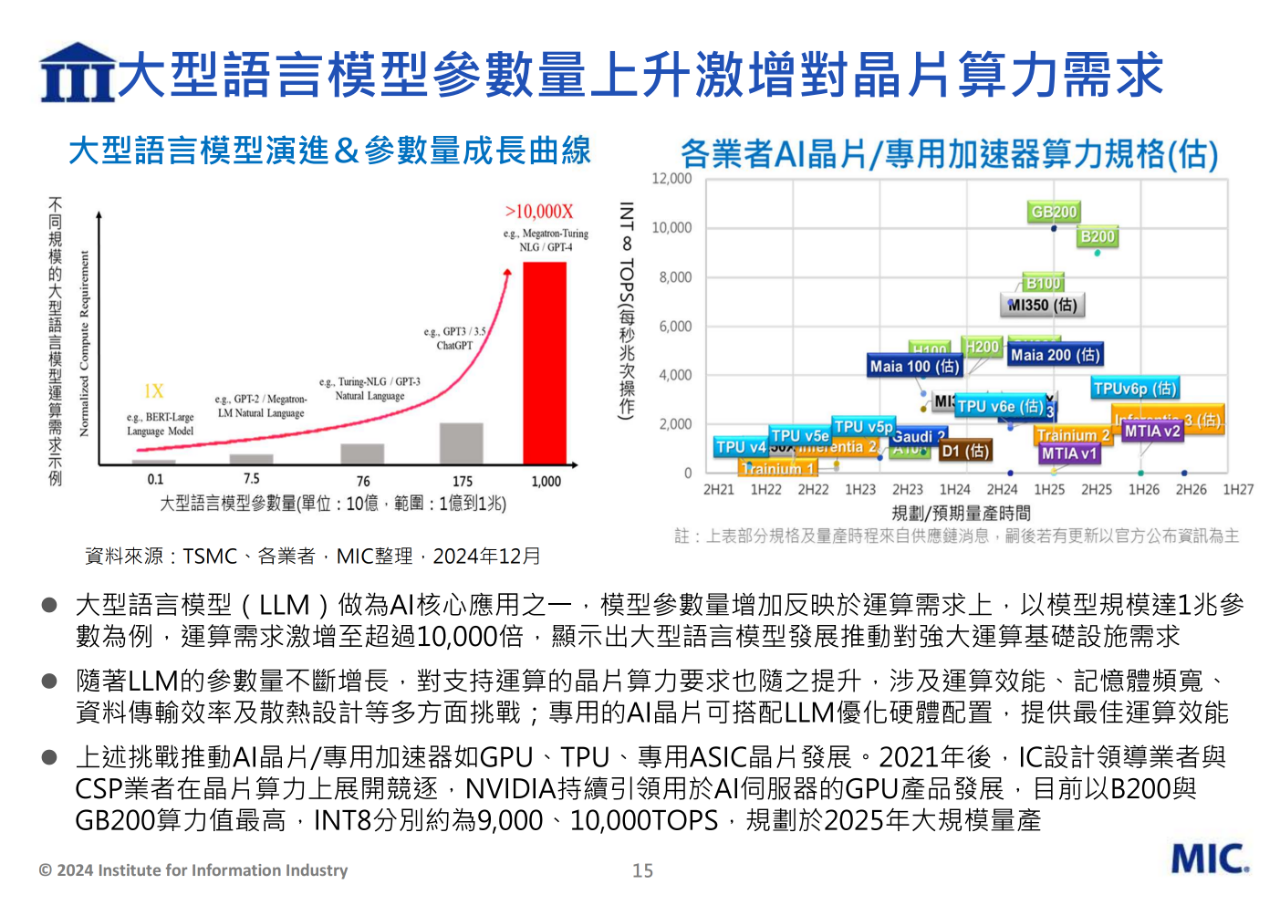

大型语言模型(LLM)作为AI核心应用之一,模型参数量的增加反映了运算需求的增长。以模型规模达1兆参数为例,运算需求激增至超过10,000倍,显示出大型语言模型发展推动对强大运算基础设施的需求。随着LLM的参数量不断增长,对支持运算的芯片算力要求也随之提升,涉及运算效能、记忆体频宽、数据传输效率及散热设计等多方面挑战;专用的AI芯片可搭配LLM优化硬件配置,提供最佳运算效能。

AI芯片与先进制程

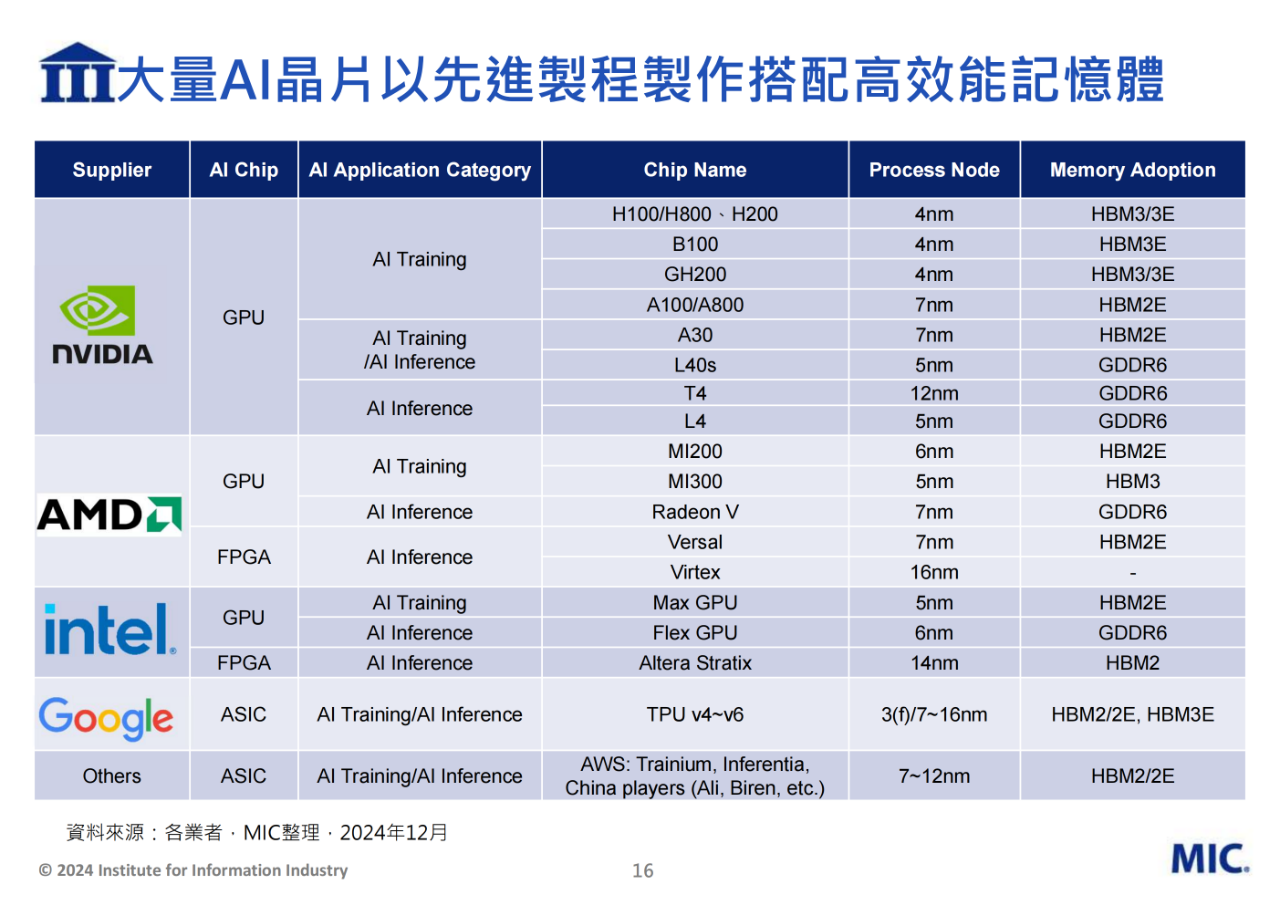

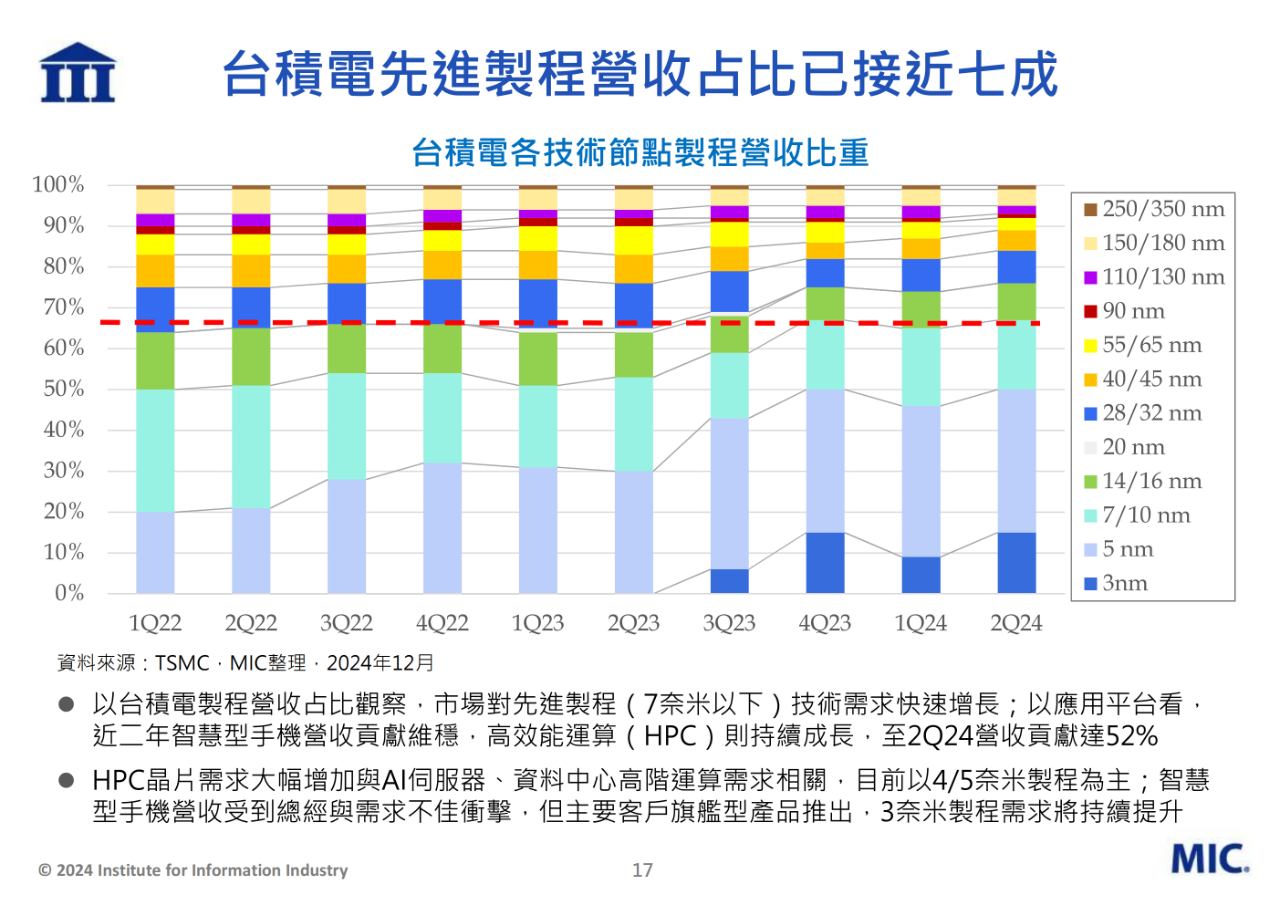

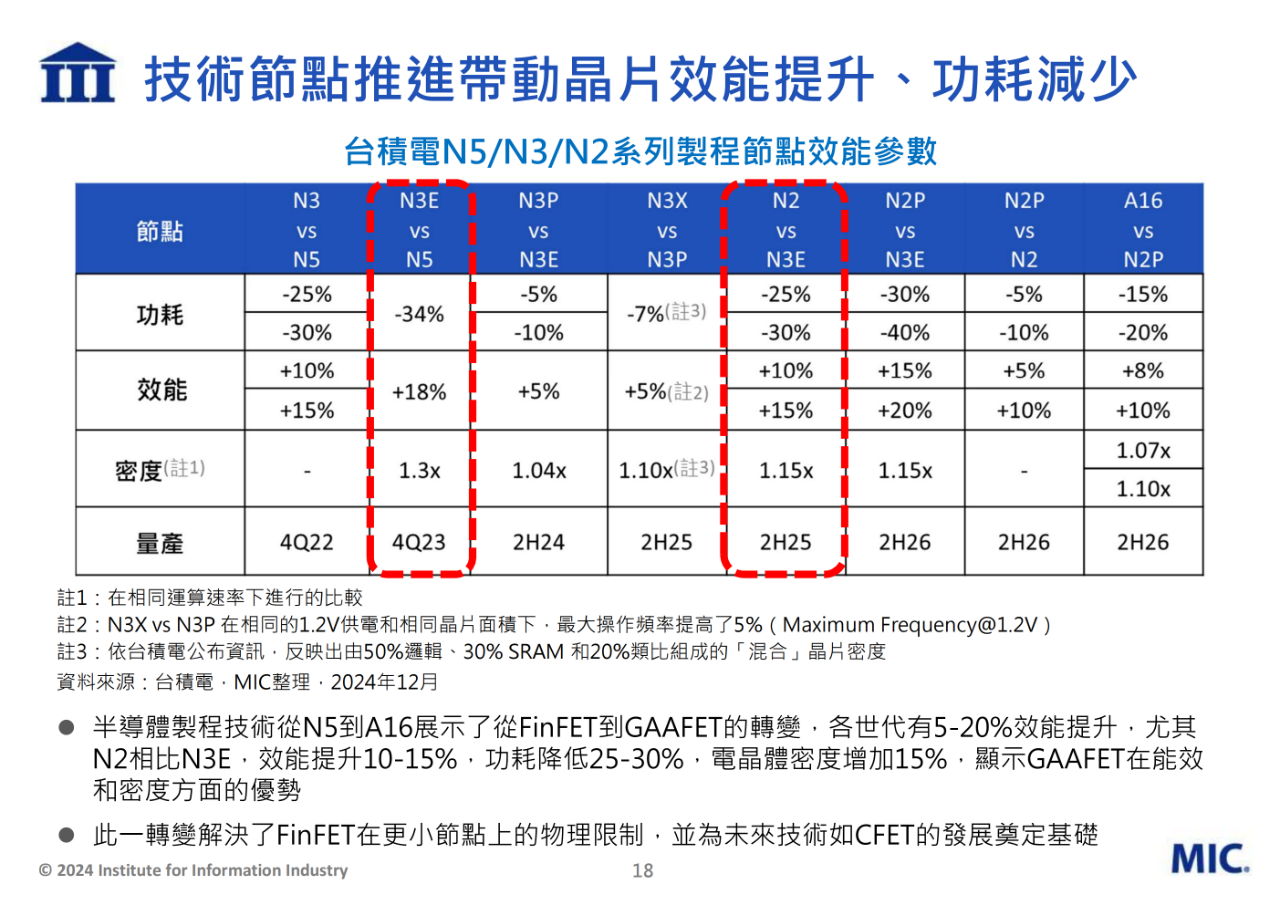

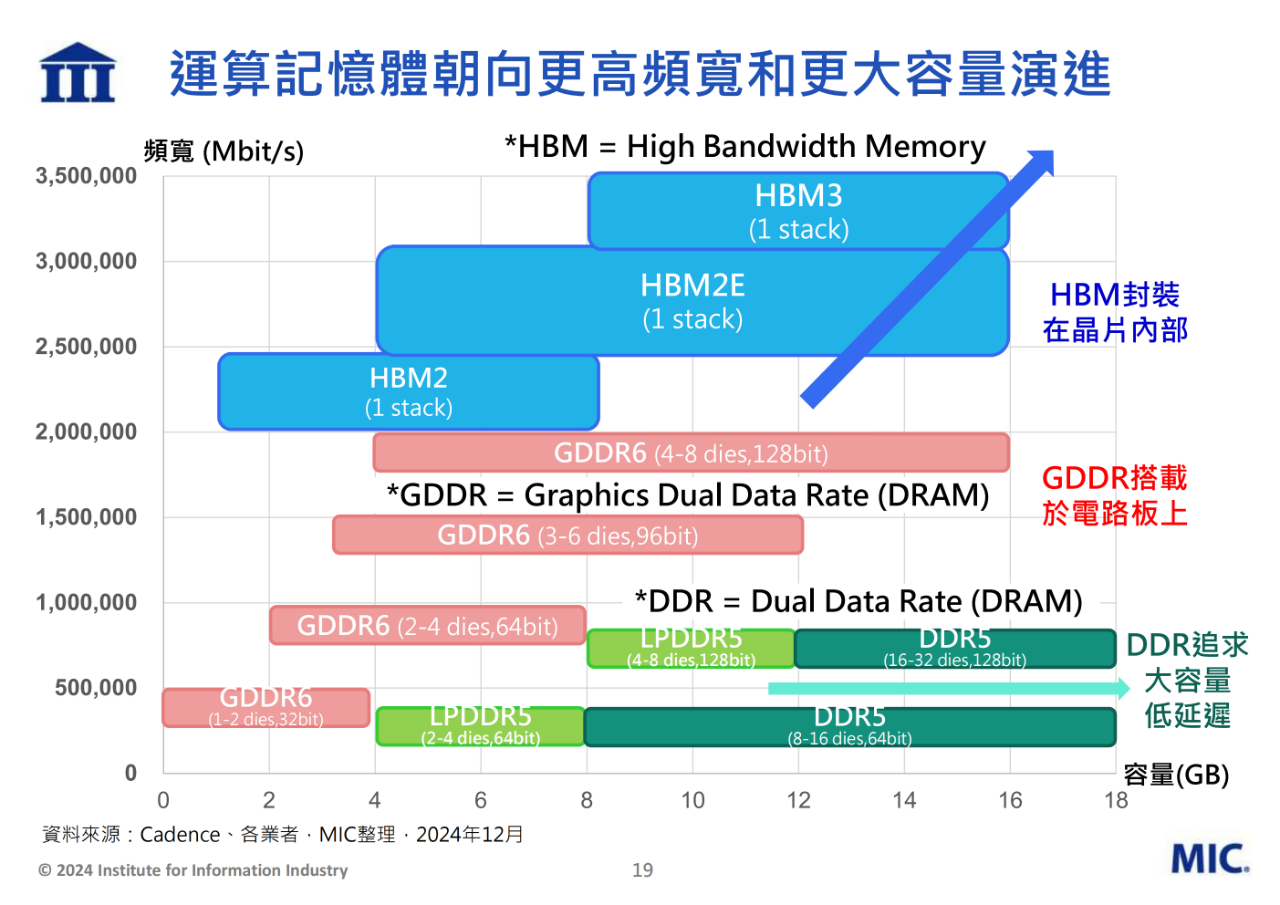

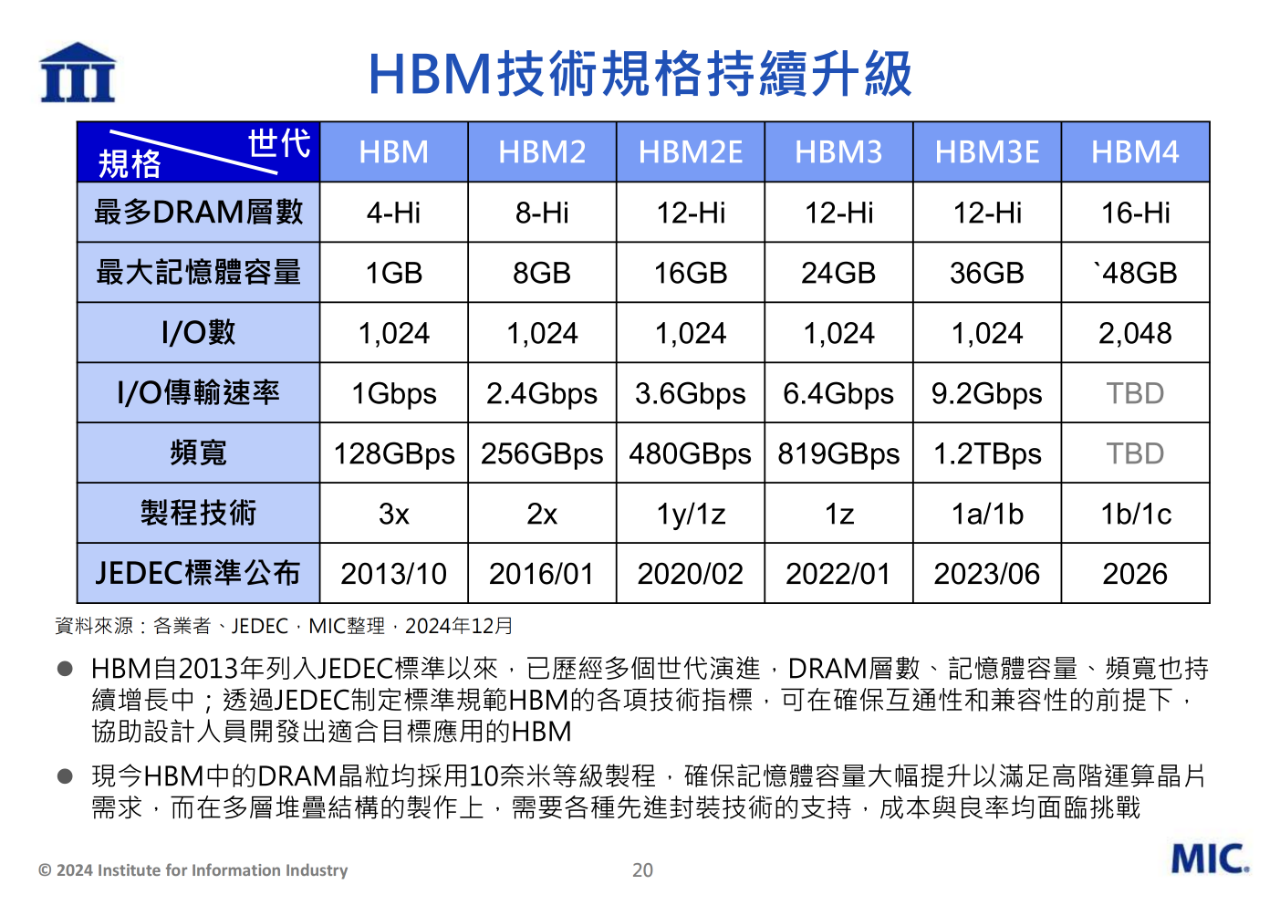

多数AI芯片采用先进制程制作,搭配高阶GPU的HBM技术持续向更高容量、更大带宽推进。例如,NVIDIA的H100/H800、H200采用4纳米制程,搭配HBM3/3E内存。台积电先进制程营收占比已接近七成,其中高效能运算(HPC)平台营收贡献至2Q24达到52%。HPC芯片需求大幅增加与AI服务器、数据中心高阶运算需求相关,目前以4/5纳米制程为主;智能手机营收受到总经与需求不佳冲击,但主要客户旗舰型产品推出,3纳米制程需求将持续提升。

5. 先进封装技术的发展

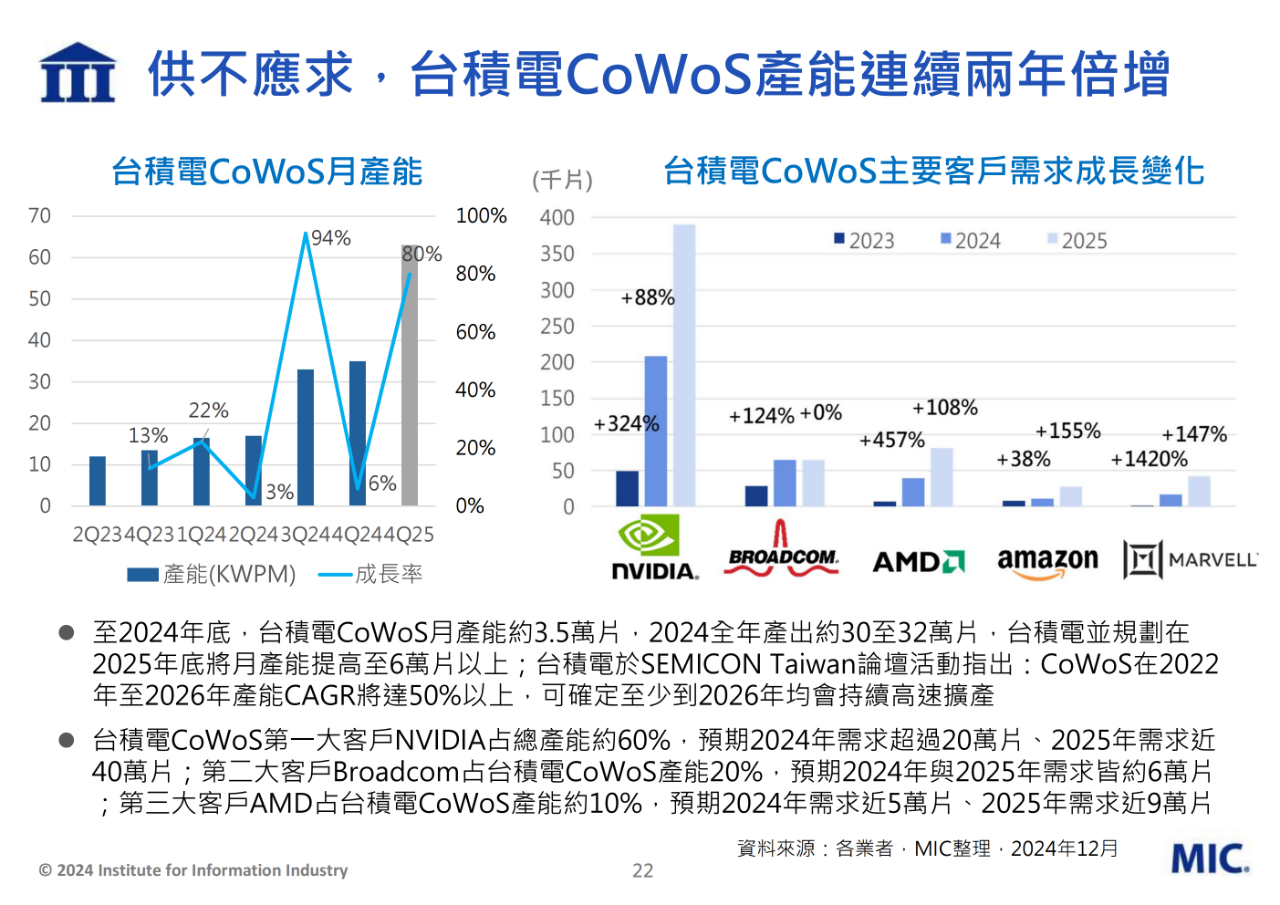

台积电CoWoS产能

台积电CoWoS(Chip-on-Wafer-on-Substrate)封装技术在2024年底月产能约3.5万片,全年产出约30至32万片。台积电计划在2025年底将月产能提高至6万片以上,CoWoS产能CAGR将达50%以上。台积电CoWoS的主要客户包括NVIDIA、Broadcom和AMD,分别占据不同比例的产能需求。

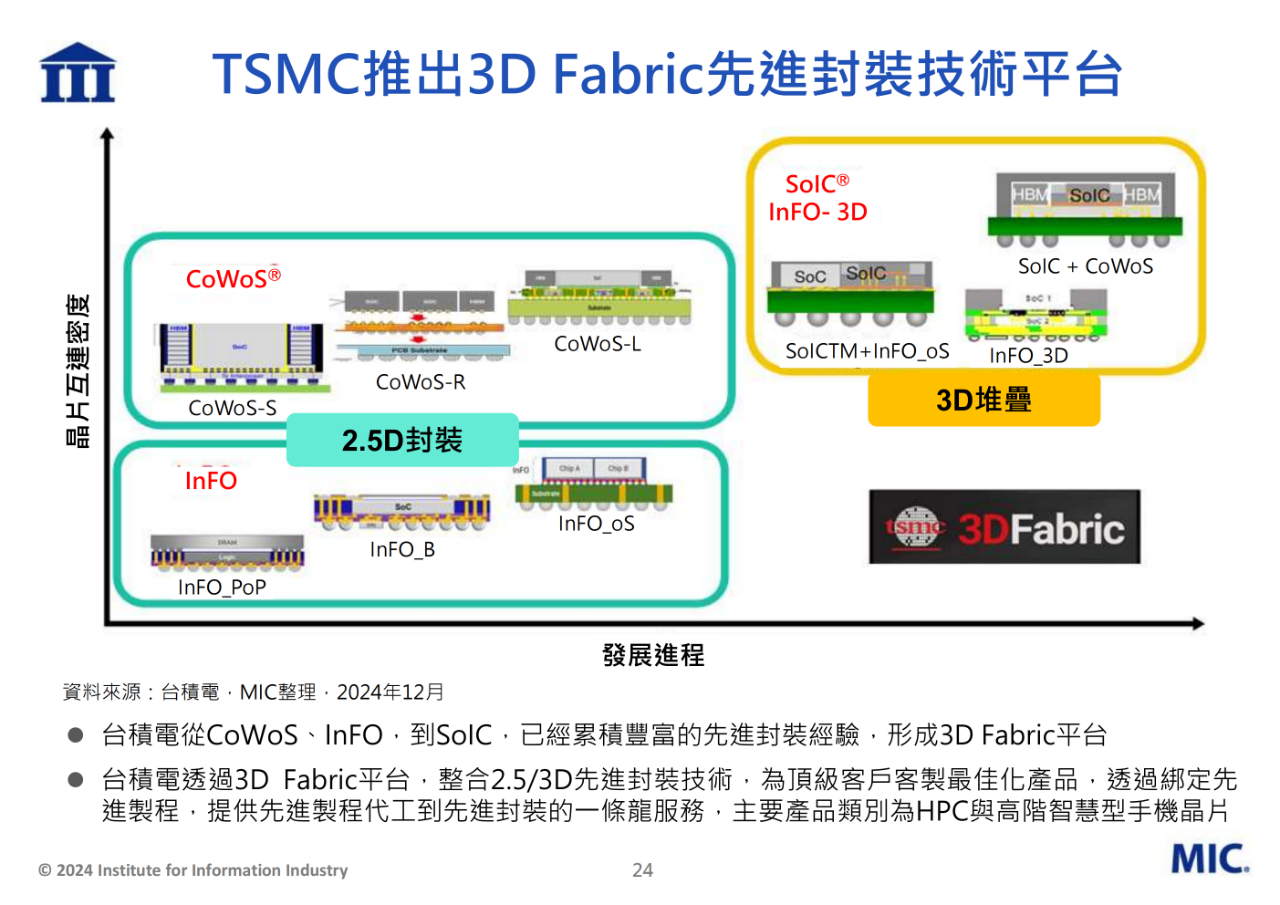

封装技术演进

随着芯片功能增加、复杂度提升,芯片封装的内连线(Interconnect)密度也随之提升,封装电极间距也持续缩小,推动封装技术由传统打线封装向覆晶封装、2.5D/3D先进封装演进。HPC、5G、AI等新兴科技应用趋势下,运算芯片的电晶体数量与密度需求持续增加,但制程微缩困难度与成本持续攀升,先进封装另辟蹊径,透过紧缩芯片排列与芯片堆叠提升运算单元密度。

6. 结论

半导体产业增长

经历2023年库存调整后,2024年半导体产业迎来正增长。然而,终端需求动力依然薄弱,消费性电子产品出货与产值增长有限,使AI应用成为2024年半导体产业增长的主要支柱,也将成为未来五年半导体产业增长的重要推手。

战略产业与政策

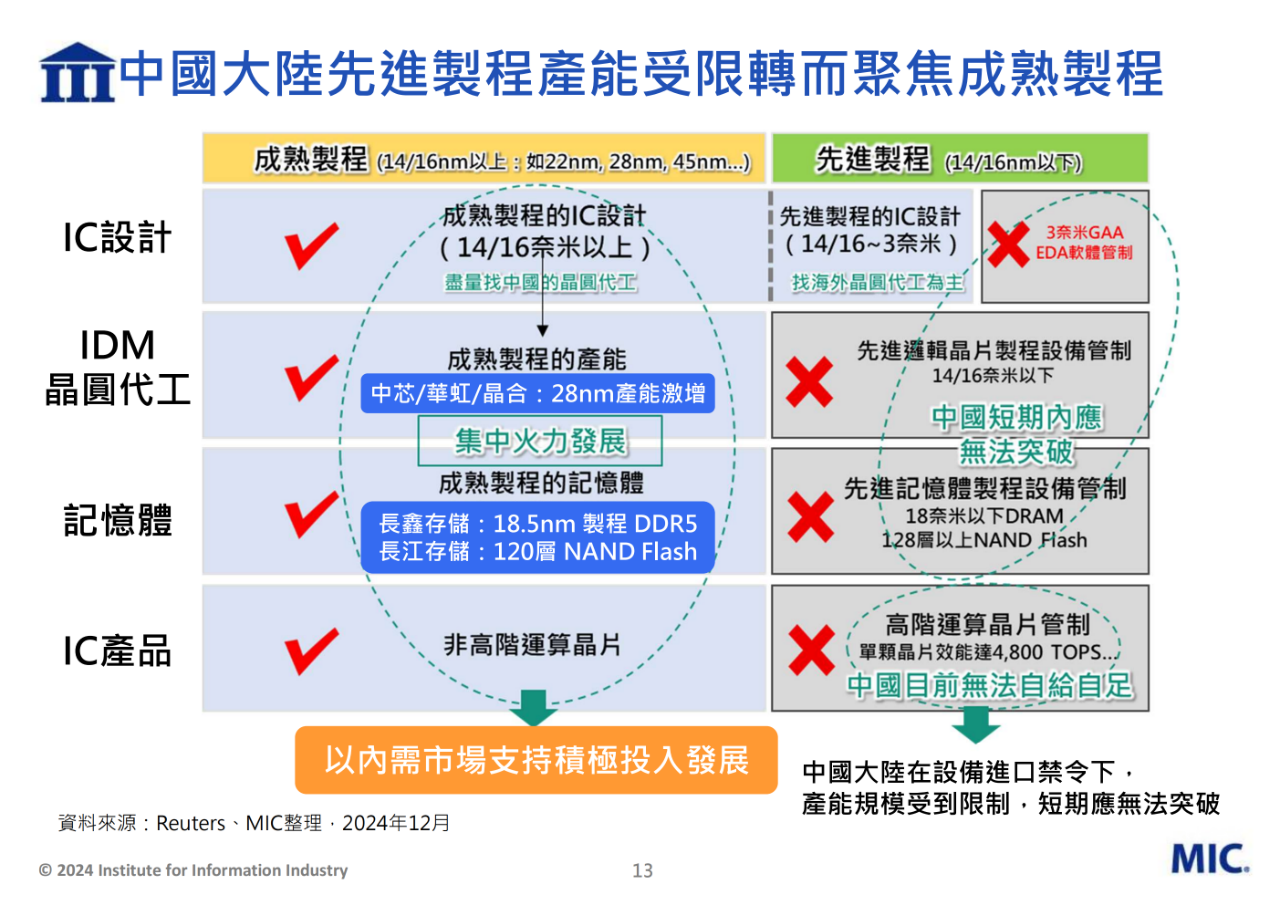

半导体产业已成为战略产业,各国纷纷出台政策诱因,支持本土半导体产业发展并促成区域半导体供应链发展。在美国持续加强对中国大陆的出口管制下,中国大陆转而积极推动半导体国产化,将进一步将全球半导体供应链推向区域化发展,而AI更将成为影响区域半导体供应链发展的重大变数。

技术发展

AI风潮下,先进制程、记忆体与先进封装需求大幅增长,已有多数AI芯片采用先进制程制作,而搭配高阶GPU的HBM也持续朝向更高容量、更大带宽推进,对于制程技术节点要求也持续提升。未来,技术节点持续推进下,记忆体厂商与先进制程晶圆代工业者的合作势在必行,将带来新的合作与营运模式。

先进封装

2.5D/3D封装的导入有助于高阶运算芯片提升运算效能、缩小封装面积、降低功耗、缩短开发时间,但其导入需要IC封测产业与IC设计、晶圆制造、材料设备等不同领域业者密切合作。另一方面,先进封装的高度需求与多元应用,也吸引不同领域的业者跨入此一领域,形成百家争鸣的局面。