2023 Micro LED市场报告

市场规模分析

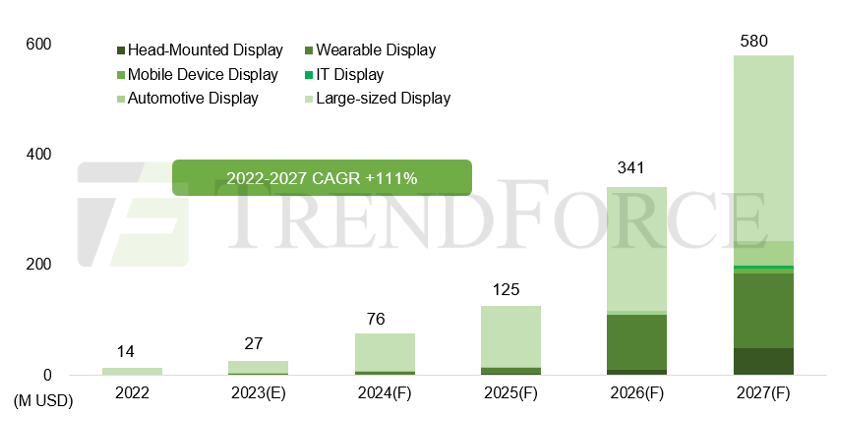

2023年是Micro LED做为显示技术正式商品化的一年。Samsung大型显示器正式上市,虽然今年实际出货规模仍不足百台,但在可预期的零组件生产良率改善下,2024年的出货量有机会挑战10倍的年成长。

而受到市场瞩目的Micro LED版本Apple Watch,虽然量产计划确定将延后至2026年,但除了确立8吋产线加入Micro LED芯片生产的行列外,采用10x10µm以下垂直芯片的作法,也为接下来成本压缩奠定新方向,这些都是引领产业发展的重要标竿。

TrendForce预估2027年Micro LED芯片将成长为一个接近6亿美金的市场,2022-2027年的CAGR为111%,是LED产业多元应用中最具爆发潜力的应用。

应用与供应链趋势

产业链分工版图同样在优化的路径上持续迈进。在Micro LED技术投注大量资源的台系面板大厂友达,透过与芯片厂龙头錼创的合作向上整合COC(Chip on Carrier)制程,搭配自身原来就积极布局的巨量转移工艺,矛头指向更有效的成本管理,为Micro LED显示产品价格合理化提供更具体的有利条件。

而在Apple的主导下,韩国面板大厂LG Display也将承接Apple Watch的巨量转移工程,放弃原先规划的静电转移,改采转印转移搭配雷射接合的方式,以更稳扎稳打的工艺迈向量产。

头戴式装置显示市场

元宇宙头戴装置的需求爆发期虽然还没来临,但包含Micro LED在内的各近眼显示在技术上的竞逐日益白热化。Micro OLED分辨率发展迅速,3,000 PPI渐渐成为其基本规格。

LBS(Laser Beam Scanning)透过多点扫描方式提升一直以来比较为人所诟病的分辨率问题,是值得持续追踪的方向。搭配彩色序列正面照光技术的LCOS (Color Sequential Front-Lit LCOS),成功将显示模块尺寸微缩至0.5cc,过去评价较弱势的体积问题可望迎刃而解。

Micro LED在光引擎 (Light Engine) 体积、亮度、分辨率、以及对比度有其先天优势,但面临其他技术来势汹汹,也必须在各方面的持续进化才能抓住AR眼镜的全新商机。

技术分析

垂直堆栈 (Vertical Stacking) 结构是2023年Micro LED技术发展的显学,其架构核心是透过Z轴堆栈,让红、蓝、绿三色光源跳脱平面的面积限制,以更小的芯片尺寸突破PPI的设计极限。在不刻意追求极致PPI时,该结构可透过提升LED芯片尺寸改善EQE表现,作为提高亮度或降低功耗的手段。该技术不仅业界厂商Seoul Viosys与显耀显示科技 (Jade Bird Display; JBD) 已投入资源并应用于实际产品开发上,也获得更多来自于学术界的研究聚焦。

厂商动态

从业公司的在产品与技术上的持续投入,交织出Micro LED令人耳目一新的产业内涵。

Mojo Vision结合QD色彩转换技术开发客制化用于AR眼镜的Micro LED显示器模块。富采与旗下晶成半导体聚焦Micro LED显示代工服务,提供最小至3x3µm的芯片对应客户不同应用的需求。JBD核心技术将4吋LED晶圆片与由12吋晶圆切割而成的4吋CMOS的进行接合后,再进行Micro LED 芯片制程,兼顾效率的同时,也让因热膨胀系数产生的精度偏移问题得到有效控制。思坦科技则以纳米压印搭配量子点QD技术方案实现全彩化,瞄准高PPI与低功耗的显示模块。

Micro LED产业正在如火如荼的展开,TrendForce集邦咨询持续将业界相关的技术发展、企业竞合、应用开发、市场展望等重要信息,《Micro LED市场趋势与技术成本分析》报告以半年一次的周期进行更新,是帮助您与Micro LED业界同步发展的优质参考信息。